Tod’s 集团2014年上半年报告 经销网络的痛苦调整接近尾声

Tod’s 集团今天发布了2014年上半年财务报告,本土市场的调整让整体的业绩仍旧不容乐观:

销售额 4.78亿欧元,按报告数据同比下降2.7%,按不变汇率同比下降0.5% (由于第一季度尚有 +2.2%的净增长,说明第二季度的业绩进一步退化)

EBITDA(息税折旧前利润)1.03亿欧元,按报告数据同比下降20.5%,按不变汇率同比下降 15.4%

净利润 5585万欧元,按报告数据同比下降 26.2%

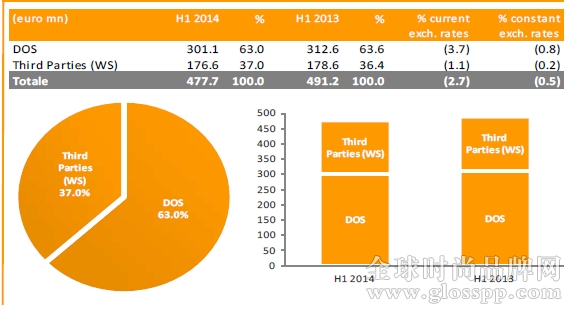

从销售渠道分析:

直营店销售降幅较大,按报告数据同比下降 3.7%

截至2014年6月30日,集团直营店229家,较去年年底净增29家;特许经营店87家,较去年底净增8家

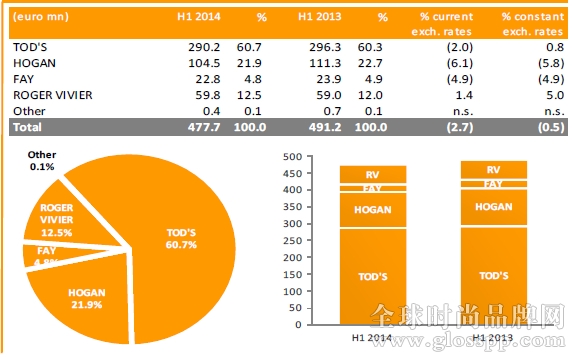

从集团旗下品牌来看:

Tod’s仍旧为集团贡献了最大份额的销售收入,2014年上半年占到总额的60.7%,较去年同期基本持平

Hogan 和F ay两个品牌受经销网络调整的影响比明显,降幅较大

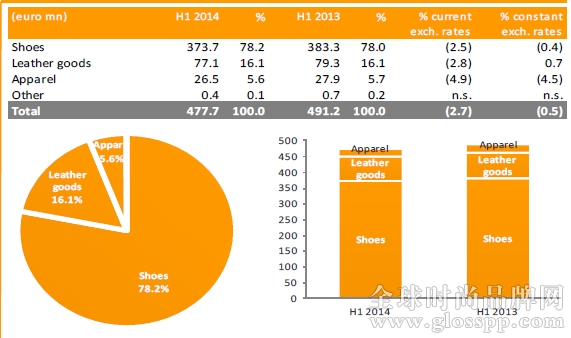

从品类看:

各品类的占比较去年同期基本无变化 -说明集团最近的品类调整战略尚未见到成效

鞋类依旧是集团销售收入的主要来源,占比 78.2%,按不变汇率同比下滑 0.4%

降幅最大的是服饰类产品,按不变汇率同比下滑 4.5%

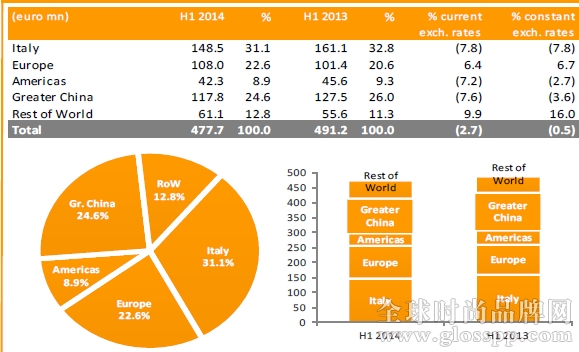

从地区分布来看:

本土市场是经销网络调整的主要地区,降幅最大,达到 7.8%

大中华地区受消费环境萎靡的影响,按不变汇率同比下降 3.6% (第一季度大中华区按不变汇率同比还增加了 1.5%,第二季度则明显下滑)

美国由于天气原因,以及两家专卖店装修停业的影响,表现也较差

总体而言,Tod’s 在2014上半年业绩仍不见起色,在本土市场进行的经销网络调整和汇率波动引起的连带效应是主要因素。

汇率的降低不仅意味着本国销售收入在折算时价值的降低,还会引起本国奢侈品消费能力的下降(如俄罗斯、巴西、日本、印度等)以及海外游客流量减少而最终减少东道国的奢侈品消费。

Tod’s 集团同时表示,销售收入受经销网络调整的负面影响将在 2014上半年划上句号 -收缩经销商业务的策略开始实施于2012年,旨在维持品牌定位和独特性,同时提升产品质量。

(截止本文发稿,Tod’s 集团在米兰证交所的股票价格大跌 近9%)