日本零售O2O给中国业者带来了啥启示?

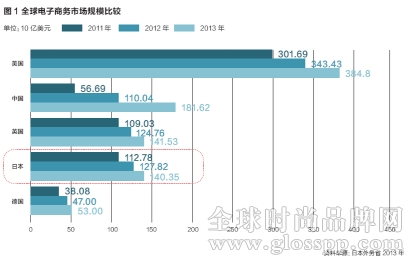

在日本,电子商务、全渠道、O2O等等,发展的历史都不长。与美国和中国相比,日本电子商务的规模相对较少。根据日本外务省的统计,2013年日本电子商务的规模约为1400亿美元(约为美国的50%),而且增长率也比美中两国抵一些(见图1)。在2011年~2013年间,美国电子商务的增幅约为 13%,中国约为80%,而日本则为11.5%。

同样,全渠道、O2O 在日本零售业的发展时间更短,是2011 年才开始的事情,而且与电子商务的发展,以及日本通讯技术进步和智能手机快速普及状况相对应。

1. 日本零售业的全渠道发展历程概况

从官方的统计资料上看,日本的网上零售业发展始于2000 年。那时,全日本的互联网普及率仅为30%,但到了2013 年,这个数字已经增长为83%,增长速度较快。

在电商发展之初,电商仅作为日本实体店提升业绩的补充手段,而且网店和实体店都是各自独立运营,由此也引发了实体店和电商部门的企业内部竞合状态。

2004年,宝洁公司提出了“FMOT”概念(英文:Frist Moment of Truth,意指消费者第一眼看到货架上产品的那一刻。为利用这一瞬间的吸引力,FMOT 经理要设计出最醒目的消费品包装,例如利用特殊修饰或超凡的色彩效果。)但在当时,日本的网店和实体店还没有融合,也没有O2O 的概念。所以,顾客只能分别浏览网店或实体店的商品。

到了2006 年,O2O 概念开始在日本萌芽。从这一年开始,日本实体零售商开始实施网店与实体店的统一运营,以此达到企业内部商品管理的统一化。但在当时,顾客管理、供应链都还没有实现线上与线下的融合。这样,虽然实体零售商分别拥有了线上和线下的业务,但也还是分别经营。需要注意的是,2006 年日本的零售业管理者们已经具有了O2O 理念的雏形,并且开始进行相关的研发工作。

2008 年,iPhone 手机开始在日本销售,智能设备也很快在日本消费者中普及开来,由此激发了信息传输技术的快速成熟和发展。但是iPhone 进入日本后,使日本本土的信息技术受到冲击,最后被淘汰。2008 年9月15 日,美国发生了波及全球的金融危机,日本的经济和零售业都受到严重影响。

2010 年, 美国TrialPay 的CEO Alex Rampell 正式提出了“O2O”的概念,但当时的想法是把访问网站的顾客诱导到实体店去购买商品,即从线上到线下。

2011 年,全美零售商联盟(NRF)开始提出“全渠道”概念,这个概念主要是为了配合移动零售。同年,谷歌公司提出了“ZMOT”( 英文:Zero Moment of Truth,即零点接触营销术,含义就是要让消费者在“尚未接触”到商品之前,就已经通过网路向消费者进行营销,从而让消费者主动接收产品的正面信息,并影响其消费意向。)这时,日本零售商开始考虑实施全渠道、O2O,并考虑让线上线下的业务和管理全面融合。

但是,2011 年日本发生的大地震和核泄漏事件,使日本的供应链遭受了严重影响,给日本零售业也造成很大冲击。由于经济停滞,到2012 年,日本的IT 厂商和零售商开始对营销更加重视。

2011~2012 年是日本全渠道零售技术的研发年,到2013 年部分产品开始上市,即从产品研发到研发完成用了2 年时间。

2012 年,日本智能手机普及率达到50%,日本零售企业开始开展全渠道的市场营销工作。

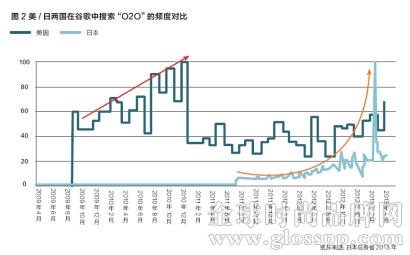

整体来看,虽然日本的O2O、全渠道发展大约比美国晚2年(见图2),但到了2013年2 月开始激增,这是零商商与IT 企业共同合作产生的结果。

#p#副标题#e#

#p#副标题#e#2. 日本消费者的特性分析

由于日本国土狭小,地理上的间隔不大,所以,日本的市场非常不一样,日本消费者的购买行为也很不同。

调查数据显示,在日本,只有20%的顾客乐意单纯在网上购物,而高达72%的顾客虽然也有网购,但仍需要去实体店确认商品;线上线下多渠道购物者的购买金额比单渠道顾客的购买金额高2 倍。此外,网上下单、希望到实体店提货的顾客比例高达70%。

此外,调查还显示,日本消费者的O2O式购买方式表现明显。约75% 的顾客即使在实体店找到了喜欢的商品,也会去网上确认(线下-线上);72% 的顾客即使在网上找到了喜欢的商品,也仍会去实体店去做确认或检测(线上-线下)。

从这些数据可以看出,日本消费者对实体店依然抱有很高的期待。同时,由于日本国土狭小,城市之间的距离比中美两国小得多,消费者到达的便利性更好。因此,实体店在日本零售业中占仍占有重要地位。也正因为此,在日本,专门从事线上零售的企业仅占20%,而同时开展线上和线下业务的零售企业占60%。

3. 日本零售企业的全渠道案例

虽然日本零售企业开展全渠道的时间并不长,但已经涌现出一些先进的企业,他们的O2O 模式也各不相同。

(1)资生堂模式:异业联合

在日本,资生堂公司拥有大量的实体店,其中90% 以上都是直营店。2012 年他们开始做O2O。其模式的主要亮点是他们既有自己的网站,同时还与异业的网站合作,这样的好处是能够互相有导流的作用,因为单独一家网站吸引客流非常不容易。

此外,资生堂的网上还有美容咨询、在家美容检测服务、直营网店和实体店导航等,以此与顾客间实现互动,最终实现O2O。

(2)永旺模式:资源共享

大家知道,作为一家非常知名的风险投资公司,软银在很多零售企业、互联网公司都有投资,例如日本雅虎、永旺等,孙正义在日本拥有非常大的影响。

由于背后有资本上的联系,因此,永旺的O2O 采取了与雅虎合作的模式。顾客可以在雅虎的网站上下载优惠券,然后在永旺实体店门口扫描出来后,就可以在永旺实体店使用(见图3)。

这种“永旺+ 软银+ 雅虎”模式的亮点是:零售商可以通过这种方式收集到顾客数据,并通过雅虎引流到门店,从而使雅虎和永旺能共享顾客资源。

(3)NTT 模式:技术先导

NTT 是日本最大的电信运营商,它利用GPS 技术,将顾客诱导+ 商品登记签到做组合。

当顾客进门后看中某一种商品时,可以用手机扫描该商品,这时他就得到了商品积分。即使顾客这次没有购买,但下次光顾再买时,这个积分还可以用。如果顾客第二次没有回来,零售商也可以用第一次扫描留下的数据进行分析,这个顾客为什么不回来了,即分析他的购买行为。(见图4)

这个模式与永旺模式的思路不同,着重点也不同。NTT 模式的着重点是,只有当顾客真正拿到商品之后才给积分,而永旺模式是顾客进店后,还没有和商品产生直接联系就已经给了优惠。

(4)东急百货模式:库存统一

东急百货的O2O 是从商品信息共享切入的。2012 年东急百货开始做库存数据打通工作。现在,他们的网店商品和库存商品的信息已经打通,虚拟库存、统一管理,并且做到可视化,每1.5 小时库存信息更新一次,实现了同一业态下的库存数据打通。

(5)JR 日本东京火车站模式:店内导航

日本东京火车站的商场都在地下,一共有200 多家。如何找到顾客,并把他们“拉”到店内呢?

JR 模式的做法是:当顾客在室外时,用GPS 找到他们,再向他们推送优惠券,当顾客来到室内时,就用AR 做导航(实际上,AR 有定位功能),找到他们想要去的店铺。目前,这个模式还在试验中。

(6)优衣库模式:社交购物

2012 年5 月,优衣库的社交网站设立。它利用了“领先用户”(即先行购买或使用了商品的顾客)对商品的评价,来引导、激发其他顾客产生跟随购买。当其他顾客看到评价,如果评价好,就愿意去买。同时,厂商也通过这种方式了解到顾客的想法,从而有针对性地开发新产品。

他们的社交网站同时建在手机上和PC端,并且是独立的社交网站,而不是在公司官网上开辟一个栏目,这样能直接快速收集顾客建议。

(7)伊藤洋华堂、永旺、西友:网上超市

前文提到,在日本有70% 的顾客喜欢门店自提。因此,顾客在伊藤洋华堂、永旺、西友和顶点的零售店都可以门店取货。在这些企业内部,已经做到了门店和网上的统一化管理,但在具体细节上,每个企业的做法还有不同。

伊藤洋华堂、永旺和西友的门店和配送中心的库存是统一管理的,生鲜商品由门店直接配送,常温商品从物流中心配送,但顶点的做法则不同。因为顶点的门店较小,没有足够空间代客保管商品,所以门店库存和网上库存是分开管理。也就是说,顶点还没有实现O2O。#p#副标题#e#

4. 日本零售企业的启示

从日本零售企业的全渠道发展和实践中,我们可以得到这样的启发:

(1)商圈的决定者不再是零售商,而是顾客

以前,商圈是零售商自己设定的,是从零售商视角来“看”顾客;但现在,商圈是由消费者根据自己的位置来决定的,是移动的商圈。因此,能被顾客“看到”的零售店才有机会。如果在消费者的“商圈”里没有你的零售店,那么这个零售店就意味着被淘汰。这也是为什么,60% 的日本零售商要做O2O 的原因。

(2)用数据做营销

要用大数据分析,找到新的需求后,再去进行精准营销。在这方面,日本有一个很有意思的案例。

在不做数据分析之前,日本零售商只知道购买胸罩的顾客有男士,但并不知道有男士是在为自己购买胸罩,以为他们是在为女友或太太购买。但数据分析后发现,在购买胸罩的男性顾客中,有30% 是为自己购买的,他们中年龄最小的20 多岁,最大的70 岁。他们不好意思去实体店购买,而更愿意在网上买。通过数据分析终于发现了这个大市场,零售商们就可以据此进行有针对性的开发。显然,如果没有数据分析,这是不可能做到的。

展望未来,大数据分析是最关键的。过去很多拥有数据的企业并没有成功,其主要原因就是,零售企业对自己的KPI 理解不到位,所以大数据的利用还不够充分。所以,一定要明白自己需要什么数据,否则,即使有了大数据,仍然会失败。