全球90%快时尚品牌进了天猫,国内服装品牌还有机会吗?

编者按:在国内服装品牌尚未进入全球化竞争的时代,大家活得都比较滋润。但现在行情变了,快时尚品牌不仅加快了在线下各级渠道的布局,他们还看中了以天猫为首的线上渠道,全球90%快时尚品牌进了天猫,国内服饰品牌还有机会吗?以下文章来自微信公众号赖松服装言论, 时尚头条网对文章有增删。

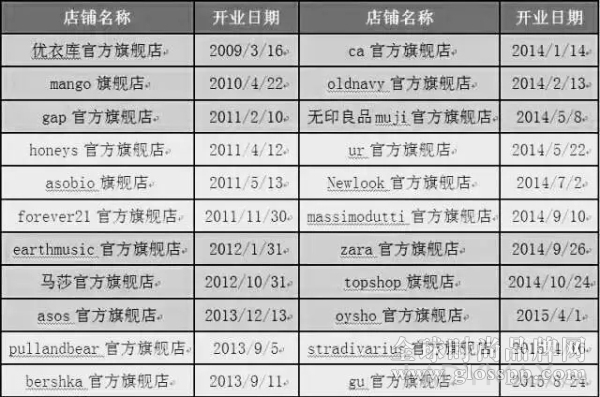

昨天(8月18日),优衣库的姐妹品牌GU宣布将独家入驻天猫。在无印良品、ZARA、H&M后,又一个国际快时尚品牌加深了与天猫的合作。自2009年优衣库入驻天猫以来,天猫陆续招徕了GAP、Topshop、ASOS、C&A、Forever21、 MANGO等全球知名快时尚品牌入驻。去年,Inditex集团旗下6大快时尚品牌ZARA、Pull and Bear、Bershka、Massimo Dutti、Stradivarius和Oysho相继登陆天猫,并和天猫达成了独家战略合作关系。截止目前,天猫已经把全球90%的快时尚品牌招致麾下。

因为国际快时尚品牌在中国市场上采取的积极布局策略,最这几年,在服装行业内,这些“外来的和尚”一直都是人们谈论的焦点。如果说过去几年来国际快时尚品牌带来的冲击主要是在线下的话,那么现在,战火已然烧到线上来了。

而就在前不久,天猫大张旗鼓地和服饰战略合作伙伴举行了签约仪式。服装业内同行认为,这个举动将让天猫上的服装品牌出现两极分化,形成强者越强的竞争格局。

目前为止,在天猫上入驻的快时尚品牌

如今,90%的国际快时尚品牌都进了天猫,线上的竞争明明加大了,为什么国内品牌还要到天猫上和他们一争高下?为什么国际快时尚品牌非要到天猫上开旗舰店呢?

在吸纳了全球90%的快时尚品牌入驻后,天猫开始着眼于从单纯的线上零售平台向全球化、品质化的“品牌大本营”进行转变。天猫定位转型的原因有很多,总体而言,除了资本市场对阿里的业绩预期及公司战略调整外,更多的则是来自电商平台之间的竞争。

而就在昨天,面对近期天猫在服饰类目的大动作,京东也没闲着,他们联合一批设计师发布了2015年秋冬服饰时尚潮流趋势。从竞争层面看,京东似乎更青睐小众细分市场的设计师品牌。

前段时间,针对天猫率先在业务占比最大的服饰类目和部分商家结成“战略合作伙伴”关系的消息,洒家表达了个人的看法:一方面是天猫为了帮助品牌商精确地运营数据,走向数字经济DT时代,另一方面也是为了把天猫升级为一个适应多样化零售业态,既能服务消费者,又重视商家服务的平台。

在竞争加剧后,天猫以多样化的手段来升级对商家的服务,甚至还把这种服务上升到了品牌孵化平台的高度,强调天猫在互联网模式下的品牌建设基地属性。这些升级不论是对国际快时尚品牌还是对国内商家而言,都是利好消息。

关于天猫不遗余力抢占国际快时尚品牌资源的问题,天猫服饰总经理尔丁是这么看的:因为天猫希望在线上打造一个“快时尚品牌圈”,与之相应,海量的年轻消费者才会聚集到这个平台上来。有了针对商家和消费者的聚集,天猫才能在这个基础上持续地开展相应的业务和服务。

从天猫调整的趋势看,线上渠道已然越来越具有线下传统百货商场的特征。事实上,这一趋势在几年前天猫开始转型调整的时候就有人已经这么预测了。如果要分析天猫和品牌之间的关系,你会发现它变得越来越像当年的线下百货公司,但不同的是,天猫是虚拟的,它来自线上,没有“楼层”的限制,品牌容量是无限的,它背靠阿里巴巴,能为品牌提供多层次的服务,这是天猫的竞争对手现阶段无法做到的。所以,90%的国际快时尚品牌都相中了天猫。

“快时尚品牌圈”会带来消费的聚集效应,这是毋庸置疑的。但对国内品牌而言,真的就能从中获益了吗?

在零售消费行业,运营线下实体店有“大树底下好乘凉”的说法:和人流量高的品牌做邻居,品牌之间可以相互借势,带动自家门店的人气。从逻辑上讲,如果国内品牌也能在这个“快时尚品牌圈”里拿出合适的产品,制定合理的营销策略,从中分一杯羹的可能性还是很大的。

不过,在国内,线下起家的传统品牌似乎还没有形成这种乐观的估计。在天猫旗舰店的流量导入方面,很多人都存有疑虑,担心国际快时尚品牌抢了国内品牌的顾客,认为国际快时尚品牌的入驻会加剧天猫平台上品牌之间的流量分化。尤其是在品牌的露出方面,自家品牌有没有机会和人气超高的品牌放在一起,如何才能以最小的代价和他们做“线上邻居”,这还得看天猫的具体安排。线下线上的消费购物过程是存在差异的。

过去,在ZARA和H&M这样的快时尚品牌还没大规模进入中国市场前,国内品牌其实并没有碰到真正意义上的竞争对手。因为中国的服装品牌并没有进入全球化的竞争格局,大家活得都比较滋润。但现在行情变了,快时尚品牌不仅加快了在线下各级渠道的布局,他们还看中了以天猫为首的线上渠道。

不论是在线上还是线下,国内品牌在应对全球化的品牌竞争时采取的策略是相对保守的。从实力上看,有能力站到台前与国际快时尚品牌为伍,借势经营、相互带动的本土品牌其实也有不少,但真正付诸实际的却不多。

因为一旦这么做了,本土品牌在强化品牌经营意识,加强商业运营能力,利用社交媒体进行线上营销等方面就必须下更多的功夫(成本),在正面交锋的情况下,留给他们的转型、调整时间也会变得越来越少。因为这些恰恰是本土品牌在运营过程中最在意的短板。

从天猫的层面来看,作为运营方,当然会站在服务品牌商的角度来帮助品牌实现这一系列的提升。所以,即便线上竞争变得越发激烈,国内品牌如果采取积极的策略进行应对,不仅不会被打垮,反而能和对手一样,获得同样的优势资源。

那么,大数据对时尚产业而言,到底能带来哪些改变呢?

和传统品牌的运营比,快时尚品牌对大数据的需求会更加迫切。通过阿里大数据的分享和运营,快时尚品牌不仅能精确了解国内各级市场的需求,更能通过阿里的商家服务体系,缩短产品更新周期,扩大原有的“快”优势。

为了在愈演愈烈的市场竞争中保持稳定增长,快时尚品牌对“快”会有更严格的把控,借助天猫的大数据服务,品牌可以实现更高效的信息反馈和更灵敏的市场反应,更深入地了解消费行为、掌握消费需求。经过分析和分类处理后的数据,能成为品牌今后设计、生产、销售的指引,为品牌进行线下布局和商品研发提供精准的参照,从而实现效率化经营。

当然,就大数据本身而言,阿里究竟能把它精确到什么程度,这个概念在时尚行业、在服装企业家心中到底能获得多大程度的认同,这是阿里未来需要去解决的非常关键的一个问题。

最近这段时间,天猫通过各大媒体平台向外界不断地强调大数据对整个时尚产业,对服饰品牌的重要意义,但真正有能力、有实力参与到大数据运营阵营的品牌数量恐怕会非常有限。品牌商要得到天猫大数据服务的成本可能会比想象的要大。因为天猫的大数据服务并不是对所有品牌开放的,目前来看,在服饰类目只针对战略合作伙伴开放。

据一份最新数据显示,亚马逊(Amazon)将在2017年“轻松超越”梅西百货公司(Macys),成为全美第一名的服饰零售商,这意味着电商对服饰的依存度将越来越高,但目前仅10.8%的时尚零售是通过网络进行的,意味着还有很大的增长空间,面对强劲的国外服饰品牌在国内网络平台疯狂圈地,国内服饰品牌可能又将面临新一轮的洗牌。